Tax System in India | భారతదేశంలో పన్ను వ్యవస్థ

The Tax System in India is mainly structured by the Central Government and State Governments. Some minor taxes are also imposed by the local authorities such as the Municipality and the Local Administration. The tax rates in India are decided by considering the income of people, economic activities in that region, locality, etc. The government also provides subsidies to poor people who cannot pay more taxes. You can download the Tax System PDF from the official sources of the administration. The Tax System PDF contains the tax rates and all other details of the tax.

భారతదేశంలో పన్ను వ్యవస్థ ప్రధానంగా కేంద్ర ప్రభుత్వం మరియు రాష్ట్ర ప్రభుత్వాలచే రూపొందించబడింది. మునిసిపాలిటీ మరియు స్థానిక పరిపాలన వంటి స్థానిక అధికారులు కూడా కొన్ని చిన్న పన్నులు విధించారు. భారతదేశంలో పన్ను రేట్లు ప్రజల ఆదాయం, ఆ ప్రాంతంలోని ఆర్థిక కార్యకలాపాలు, స్థానికత మొదలైనవాటిని పరిగణనలోకి తీసుకుని నిర్ణయించబడతాయి. ఎక్కువ పన్నులు చెల్లించలేని పేద ప్రజలకు ప్రభుత్వం రాయితీలను కూడా అందిస్తుంది. మీరు అడ్మినిస్ట్రేషన్ యొక్క అధికారిక మూలాల నుండి పన్ను వ్యవస్థ PDFని డౌన్లోడ్ చేసుకోవచ్చు. పన్ను వ్యవస్థ PDF పన్ను రేట్లు మరియు పన్ను యొక్క అన్ని ఇతర వివరాలను కలిగి ఉంటుంది.

Tax System | పన్ను వ్యవస్థ

పన్ను వ్యవస్థ అనేది వివిధ వస్తువులపై పన్ను వసూలు చేయడానికి అనుసరించే నియమాలు, విధానాలు మరియు నిబంధనల సమితిని సూచిస్తుంది. పన్ను వ్యవస్థ ప్రభుత్వ అధికారులు అమలు చేసే మార్గదర్శకాలు మరియు సూచనలను కలిగి ఉంటుంది. దేశం యొక్క ఆర్థిక వృద్ధి మరియు ఆర్థిక స్థిరత్వానికి దేశం యొక్క పన్ను వ్యవస్థ బాధ్యత వహిస్తుంది. కాబట్టి దేశాలు తమ ఆర్థిక వృద్ధికి సంబంధించిన అన్ని నిబంధనలను పరిగణనలోకి తీసుకుని తమ పన్ను విధానాన్ని నిర్ణయించాయి. పన్ను రేట్లు ఆర్థిక అధికారులు మరియు ప్రభుత్వంచే నిర్ణయించబడతాయి మరియు అవి ఒకదానికొకటి భిన్నంగా ఉండవచ్చు. పన్ను వ్యవస్థ యొక్క అన్ని నిబంధనలు మరియు భావనలను తెలుసుకోవడానికి ఈ కథనాన్ని చూడండి.

Tax System Meaning and Classification | పన్ను వ్యవస్థ అర్థం మరియు వర్గీకరణ

పన్ను విధానం అనేది వివిధ ప్రయోజనాల కోసం పన్నును నిర్ణయించే వ్యవస్థ. పన్నుల విధానం దేశ ఆర్థికాభివృద్ధిని పెంపొందిస్తుంది. కాబట్టి పౌరులు మరియు విద్యార్థులు తప్పనిసరిగా పన్ను విధానం యొక్క అర్థాన్ని తెలుసుకోవాలి మరియు దానికి సంబంధించిన నిబంధనలను బాగా అర్థం చేసుకోవాలి.

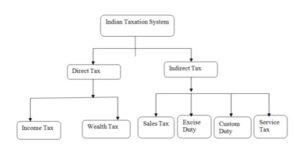

పన్నులు ప్రధానంగా రెండు రకాలుగా వర్గీకరించబడ్డాయి. ప్రత్యక్ష పన్ను మరియు పరోక్ష పన్ను. ఈ రెండు పన్నులు ఇక్కడ వివరంగా చర్చించబడ్డాయి.

I. Direct Tax | ప్రత్యక్ష పన్ను

పన్నులు వ్యక్తులు నేరుగా పన్ను అధికారం లేదా ప్రభుత్వానికి లేదా వారికి వసూలు చేసిన సంస్థకు చెల్లించబడతాయి. ఆస్తి పన్ను, ఆదాయపు పన్ను లేదా ఆస్తులపై పన్నులు, FBT, గిఫ్ట్ టాక్స్, ఎస్టేట్ ట్యాక్స్, క్యాపిటల్ గెయిన్స్ టాక్స్ మొదలైన వివిధ ఉద్దేశ్యాల కోసం పన్ను చెల్లింపుదారు ప్రభుత్వానికి ప్రత్యక్ష పన్ను చెల్లిస్తాడు. భారతదేశంలో, సెంట్రల్ బోర్డ్ ఆఫ్ డైరెక్ట్ టాక్సెస్ పన్నుతో వ్యవహరిస్తుంది. – సంబంధిత సమస్యలు మరియు పన్నుల సూత్రీకరణ.

II. Indirect Tax | పరోక్ష పన్ను

పన్నులు వ్యక్తికి పరోక్షంగా వసూలు చేయబడతాయి మరియు వారు భరించవలసి ఉంటుంది. పరోక్ష పన్నులలో అమ్మకపు పన్ను, ఎక్సైజ్ పన్ను, విలువ ఆధారిత పన్ను (VAT), వస్తువులు మరియు సేవా పన్ను (GST) మరియు ఇతర నిర్దిష్ట పన్నులు ఉన్నాయి. పరోక్ష పన్నులను చిల్లర వ్యాపారికి లేదా వ్యాపారికి చెల్లించాలి.

Tax Rate Long-Term Capital Gains | పన్ను రేటు దీర్ఘకాలిక మూలధన లాభాలు

దేశం యొక్క దీర్ఘకాలిక మూలధన లాభాలకు పన్ను రేట్లు బాధ్యత వహిస్తాయి. ఇక్కడ ఇచ్చిన ఫార్ములా ఉపయోగించి దీర్ఘకాలిక మూలధన లాభాలను లెక్కించవచ్చు. దీర్ఘకాలిక మూలధన లాభం = తుది అమ్మకపు ధర – (సముపార్జన ఇండెక్స్ ధర + ఇండెక్స్ చేయబడిన ఇండెక్స్ ఖర్చు + బదిలీ ఖర్చు), ఇక్కడ: ఇండెక్స్ చేయబడిన సముపార్జన ఖర్చు = సముపార్జన ఖర్చు x బదిలీ సంవత్సరం ఖర్చు ద్రవ్యోల్బణం సూచిక/వ్యయ ద్రవ్యోల్బణం సూచిక సముపార్జన సంవత్సరం

Tax Rates Income | పన్ను రేట్లు ఆదాయం

పన్ను రేట్లు ప్రజల ఆదాయం ఆధారంగా రూపొందించబడ్డాయి. పన్ను రేట్లు ఎప్పటికప్పుడు మారుతుంటాయి. పన్ను స్లాబ్ ఇక్కడ ఇవ్వబడింది, దిగువ పట్టికలో మీ ఆదాయం ప్రకారం మీరు ఆదాయపు పన్ను స్లాబ్ను తనిఖీ చేయవచ్చు.

| ఆదాయపు పన్ను స్లాబ్ | పన్ను శాతం |

| రూ.2.5 లక్షల వరకు | పన్ను లేదు |

| రూ.2.50 లక్షల పైన – రూ.5 లక్షలు | రూ.2.5 లక్షల కంటే ఎక్కువ మొత్తం ఆదాయంలో 5% |

| రూ. 5 లక్షల పైన – రూ.7.50 లక్షలు | రూ.5 లక్షల కంటే ఎక్కువ మొత్తం ఆదాయంలో 10% + రూ.12,500 |

| రూ.7.50 లక్షల పైన – రూ.10 లక్షలు | రూ.7.5 లక్షల కంటే ఎక్కువ మొత్తం ఆదాయంలో 15% + రూ.37,500 |

| రూ.10 లక్షల పైన – రూ.12.50 లక్షలు | రూ.10 లక్షల కంటే ఎక్కువ మొత్తం ఆదాయంలో 20% + రూ.75,000 |

| రూ.12.50 లక్షల పైన – రూ.15 లక్షలు | రూ.12.5 లక్షల కంటే ఎక్కువ మొత్తం ఆదాయంలో 25% + రూ.1,25,000 |

| రూ.15 లక్షలకుపైగా | రూ.15 లక్షల కంటే ఎక్కువ మొత్తం ఆదాయంలో 30% + రూ.1,87,500 |

Tax System Before GST | GSTకి ముందు పన్ను విధానం

భారతదేశంలో వస్తు మరియు సేవా పన్ను (GST) అమలుతో, GSTకి ముందు ఉన్న పన్ను విధానంతో పోలిస్తే పన్ను వ్యవస్థలో చాలా తేడాలు మరియు మార్పులు గమనించబడ్డాయి.

GST చౌకగా మారుతుందని మనందరం విన్నాం. అసలు భావన ఏమిటంటే, GST అనేది ‘పన్నుల క్యాస్కేడింగ్ ప్రభావాన్ని’ తొలగించడానికి ‘గణనీయంగా’ సహాయపడుతుంది, ఈ సమస్య పాత వ్యవస్థలో లోతైన మూలాలను కనుగొనవచ్చు.

పన్నుల క్యాస్కేడింగ్ ప్రభావం పన్ను వ్యవస్థపై పన్నును సూచిస్తుంది. పాత పన్ను విధానంలో, ఉదాహరణకు, 10% పన్ను వసూలు చేసిన తర్వాత రూ. 100 ఉన్న వస్తువు రూ. 110 అయిందనుకుందాం, ఇంకా 10% CST (సెంట్రల్ సేల్స్ టాక్స్) 100పై కాకుండా 110 విధించబడి మొత్తం వస్తువు ధర 121 అవుతుంది. అంటే 110+11=121. GST ఈ సమస్యను ఆచరణాత్మకంగా నిర్మూలిస్తుంది.

రెండవ ప్రధాన వ్యత్యాసం ఏమిటంటే, GST అనేది ‘డెస్టినేషన్ బేస్డ్’ పన్ను లేదా వినియోగ ఆధారిత పన్ను.

అంటే గుజరాత్లో వస్తువులు ఉత్పత్తి చేయబడి, తమిళనాడులో వినియోగిస్తే, తద్వారా వచ్చే పన్ను ఆదాయం TN ప్రభుత్వానికి వెళుతుంది, ఇది పాత పద్ధతిలో ఆ రాష్ట్ర ప్రభుత్వం వస్తువులను ఉత్పత్తి చేసే పన్ను ఆదాయాన్ని సంపాదించింది లేదా తయారు చేయబడింది.

పాత పన్ను విధానం వలె కాకుండా, GST కేవలం నాలుగు పన్ను స్లాబ్లతో సరళమైనది అంటే 5%, 12%, 18% మరియు 28%.

పాత సిస్టమ్లో, ఇ-కామర్స్ వెబ్సైట్లకు ఎటువంటి నిబంధనలు లేవు కానీ జిఎస్టిలో ఇ-కామర్స్ ప్లాట్ఫారమ్లకు నిర్వచించిన చికిత్స ఉంది.

GST పారదర్శకతను సులభతరం చేస్తుంది, ఎందుకంటే చాలా ప్రక్రియలు ఆన్లైన్లో నిర్వచించబడిన ఫార్మాట్లతో ఉంటాయి.

Components of GST | GST యొక్క భాగాలు

GST క్రింద జాబితా చేయబడిన అనేక భాగాలను కలిగి ఉంది.

- CGST – సెంట్రల్ GST, రాష్ట్రంలోని సరఫరాలపై వర్తిస్తుంది. వసూలు చేసిన పన్నును కేంద్ర ప్రభుత్వంతో పంచుకుంటారు.

- SGST – రాష్ట్ర GST, రాష్ట్రంలోని వస్తువుల సరఫరాపై వర్తిస్తుంది. వసూలు చేసిన పన్ను రాష్ట్ర ప్రభుత్వంతో పంచుకోబడుతుంది.

- UTGST – కేంద్రపాలిత ప్రాంతం GST, కేంద్రపాలిత ప్రాంతంలోని సరఫరాలపై వర్తిస్తుంది. సేకరించిన పన్ను మొత్తం రాష్ట్రం/యుటితో పంచుకోబడుతుంది.

- IGST – ఇంటిగ్రేటెడ్ GST, అంతర్రాష్ట్ర లావాదేవీలపై వర్తిస్తుంది. వసూలు చేసిన పన్ను కేంద్ర మరియు రాష్ట్ర ప్రభుత్వాల మధ్య పంచబడుతుంది.

Tax System In Mauryan Empire | మౌర్య సామ్రాజ్యంలో పన్ను వ్యవస్థ

మౌర్య సామ్రాజ్యంలో పన్ను విధానం కౌటిల్యుని అర్థశాస్త్రం ద్వారా రూపొందించబడింది. మౌర్య సామ్రాజ్యంలోని అడవులు, గనులు, కస్టమ్స్, వాణిజ్యం మరియు చేతిపనుల ద్వారా భూమి ఆదాయం ప్రధాన ఆదాయ వనరు మరియు పన్నుల ఇతర వనరులు.

రైతుల ఉత్పత్తిలో 1/6 వంతు రాచరికపు వాటాగా ఉండేది. రాష్ట్రం నుండి భూమి మరియు ఇతర వ్యవసాయ ఇన్పుట్లను పొందిన వాటాదారుల నుండి 1/4 మరియు కొన్నిసార్లు 1/2 కూడా పొందింది. అనేక గ్రామాల సమూహాలపై విధించిన పిండాకర అని పిలువబడే మరొక పన్నును కూడా రైతులు చెల్లించారు.

జీతాలు చెల్లించడానికి, సైన్యాన్ని నిర్వహించడానికి మరియు ప్రజల సంక్షేమం కోసం ఈ డబ్బును ఉపయోగించడం ద్వారా రాచరికాన్ని మరింత అభివృద్ధి చేయడంలో ఈ పన్ను విధానం ప్రభుత్వానికి సహాయపడింది.

మరింత చదవండి:

| తాజా ఉద్యోగ ప్రకటనలు | ఇక్కడ క్లిక్ చేయండి |

| ఉచిత స్టడీ మెటీరియల్ (APPSC, TSPSC) | ఇక్కడ క్లిక్ చేయండి |

| ఉచిత మాక్ టెస్టులు | ఇక్కడ క్లిక్ చేయండి |